社会人1年目って「大体どのくらい貯金できるのか」って知りたくないですか?

<想定読者の悩み>→問題提起

ただ実はこの質問。毎度毎度困ってしまうんです。

欲しがっている相手に話すのでいつも使っている機能に加えて面白い機能を説明するとすぐに購入してしまうのですが、よくよく自分に問いかけてみると、ふと「これ要るのだろうか?」と思い出してしまいました。

<悩みを解決する目次>

- 貯金をする前にしなければならない3つのこと

- 実際にマイナス10万から10ヶ月で100万円貯めた方法

- 100万円を銀行預金で持っていると損するかも。

私は実際に社会人1年目の2月で100万円を貯めました。飲み会や遊びなどを断ることもほぼ無く、無理せず。

そんな私も大学4年次は全くバイトをせず遊び歩きまくって貯金を食い潰し、入社した4月にはカードの支払いが10万円の請求がきていました。初給料は5月なことを知らなかった私はものの見事に1ヶ月の滞納(借金)をしてお金の面では最悪の社会人人生をスタートしました。

でも4月の初旬に学んだ「最強の貯蓄テクニック」を知ったおかげできっちり100万円を貯めることができました。

貯金をする前にしなければならない3つのこと

1.毎月固定で掛かる出費を知って、不要な部分を削る。

電話料金や家賃などで毎月同じ金額を払い続けている出費(支出)はいくらありますか?

固定費の節約はインパクトが大きく、例えば毎月1万円掛かっていた電話代を格安SIMなどに乗り換えて5,000円に出来たとします。こうするだけでバイト一回分のお金を削減することができるんです。

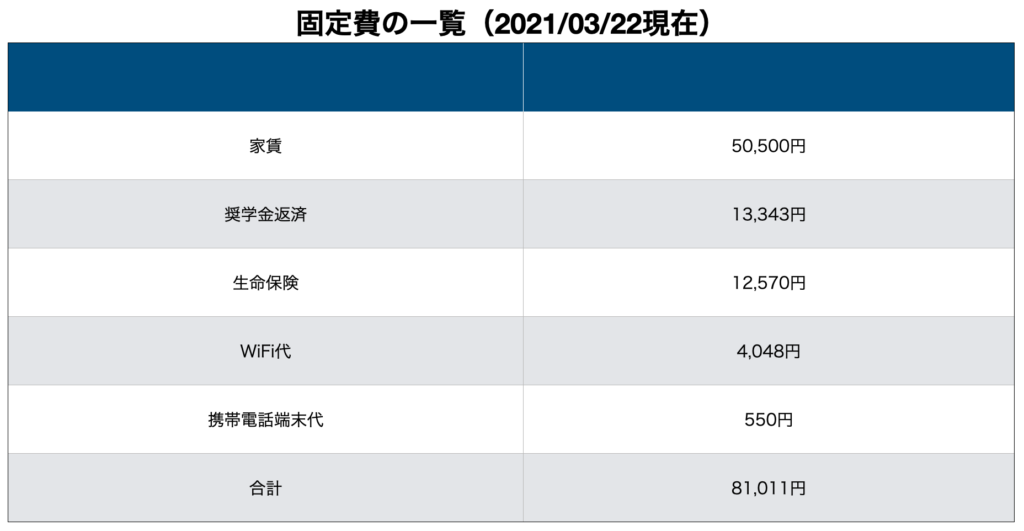

参考に社会人2年目の私の固定費の紹介します。

家賃が50,500円で夢の国が近くにある家に一人暮らしをしています。

奨学金の返済が13,343円、大学時代の楽しさを得るために借りてたのでまぁ許容。

生命保険は今月解約します。お世話になった方の勧めで入ったのですが要らなくなったので。

WiFi代、現代では都心に住むより回線速度が早い方が大切と私は思います。

携帯電話端末代。これはキャリアで購入した名残です。そろそろ払い終わります。

合計で81,011円。これに変動支出が加わって月の支出になります。

月額10万円で生活を送ろうと努力している私でさえ固定支出で8万円、食費や水道光熱費を入れると結構余裕で10万円を超えてしまうのです。

まずは自分がいくら使っているのかを答えられるようにしましょう。

私は今、出来ました。

2.出費する際の優先順位を認識する。

出費を我慢出来ないものってあります。服、食、遊び、異性との交際など。

私は「自由」と「遊び」にはあまりお金を渋りたくありません。これらのために働いているからです

「自由」は一人暮らしです。収入の25%と変動費をかなり掛けて一人暮らしをしています。次に呑みだったり、ダブルダッチをするといった「遊び」です。変動費はここにかなり持っていかれます。

逆にいくらでも我慢できるものもあります。私はミニマリストなので服には本当に興味がありません。また、プチ断食をしているのでご飯も一日一食でかなり質素を心掛けています。週に一回の食材の買い物では5,000円を超えないようにしているので月に2万円で収めています。異性との交際を諦めて友達として付き合うと平等な関係で過ごせて楽しいという。

私は結婚をしないつもりなので彼女を作る必要もないのですが、友達はいます。

3.借金を0にする。

借金があるのにお金を貯める意味は無いので先に返そう。

ちなみに私は奨学金を返しきっていないので「借金」をしている状態ではありますが、奨学金の金利はめちゃ低いので無理して返すよりもその分を投資に回しています。JASSOの金利表はこちら

それ以外の利子の掛かる借金は無いので私はクリアです。

ちなみに、「ローン」「リボ払い」は完全に借金なので!

特にリボ払いは絶対に一生のうちに何が何でも必ずどうしてもとにかく手を出してはいけない最悪のものです。

「リボ払いは悪魔の契約である」

【お金の守り方①】絶対にやってはいけないリボ払い・ローン・貯蓄型保険

とあるので本当に気をつけてください。

参考動画を載せておきます。

それでは準備ができたと思うので、貯金方法をお伝えします。

実際にマイナス10万から10ヶ月で100万円貯めた方法

結論:先取り貯金。これしかない。

がっかりしないでください。今からなぜかを話していくので!

人は時間もお金も、与えられた範囲を使い切ろうとするという「パーキンソンの法則」を知っていますか?

大学生のバイト代は大体2万円から10万円くらいです(参考)、それに対して新卒の月次収入は20万程度(参考)。つまり社会人になった途端に今までの2倍の給料を手にすることになるのです。ここできちんとパーキンソンの法則を認識していないと、今まで1ヶ月10万円とかで生活ができていたのにも関わらず気が付けば月20万円で生活する日々が訪れます。

ここで「社会人になったんだからその分出費も増えるんでしょ」と思う人が出てくるかもしれません。確かに格安の居酒屋に上司と行くわけにもいかないですし、毎日ダルダルのジャージを着ているわけにもいきません。付き合いで千円のランチを食べに行くこともあるでしょう。

でもそれも毎月5万も6万もかかるわけではありません。

それなのに一年目に貯金ができない人が20%もいます。

第1位 0円……86人(20.7%)

第2位 50万円……56人(13.5%)

第3位 10万円……47人(11.3%)

第4位 30万円……42人(10.1%)

第5位 100万円……36人(8.7%)

(参照)

自分を騙せ、世界を騙せ(シュタゲ最高)

つまりは給料が入った瞬間に10万円を貯金に回し、毎月10万円だけ使うことにして生活する、つまりは大学生と同じ支出で生活をすることで勝手に10ヶ月後に100万円貯めることが出来るのです。

私が実際に出来ましたから間違いありません。

よくよく考えると会社に入って自分の生活が変わることなんて微々たるものです。

授業やバイトが仕事に変わったと思えば生活には何ら変わりがありません。むしろ部活やサークルがなくなって部費や飲み会がなくなってお金を使う場所が減るくらいです。

自分に「大学生から何も変わってないんだ。」と言い聞かせ、「給与口座を見ても10万しか入っていない世界」を見ることで自分を騙すことができます。

先取り貯金の方法は色々ありますが、私は「UFJ銀行の自動積立定期預金」で毎月10万円を見えないようにしていました。

100万円を銀行預金で持っていると損するカモ

結論:預金は投資の一部だという事実を知らないと無駄にお金を眠らせてしまう。

先取り貯金を出来た皆さんは100万円の「銀行預金」を獲得しました。ただしここで安心していてはもったいないです。

先取り貯金の半分を投資に回すことで50万円が自分の代わりにお金を稼いでくれるようになります。

- 毎月5万円をタンス預金で貯めていると10年間で600万円

- 毎月5万円を銀行の預金で貯めていると10年間で600万195円

- 毎月5万円を証券の投資で運用していると年利3%の場合は10年間で677万5,070円

証券投資をすることで10年で80万弱の開きが出るのです。

やるしかないと思ったかもしれません。でも「投資は怖い。騙されるんじゃないか。」そう思っているかもしれません。

私の親も株には手を出さないでくれと強く言ってきます。

ですがそれは今と昔の差を理解していないものかもしれません。

1990年まで銀行預金の金利は6%以上でした。つまり私たちの祖父母や両親の代までは銀行預金をすることでお金がめちゃめちゃ増えたんです。ですが現在のメガバンクの金利は0.001%、100万円を10年預けても100円しか増えないのです。

そしてここまで話して気付いた方も居るかもしれません。

「銀行預金をすることでお金がめちゃめちゃ増えたんです。」なんで?と。

銀行はお金を安全に守っていてくれる貯金箱ではありません。皆さんが貯金していると思っているお金は銀行によって運用されているんです。これって投資ですよね?

いやいや元本が保証されているからお金が無くならないから

そんな意見もあるでしょう、そんな方は国に投資する「国債」に貯金してはどうですか?年利は現在0.05%です。銀行に預けているお金の50倍のスピードでお金が増えるんです。違うところは「いつでも自由に引き出せるかどうか」です。

「銀行に預けているそのお金、使わないんだったら投資してみませんか?」ではなく、

「銀行預金なんて非効率な投資にいくら突っ込んでるんですか?」と聞きたい。

そして前の章でも言ったパーキンソンの法則を鑑みれば「いつでも引き出せるお金がある」ということは限度がそこまでだと認識してしまうということです。

せっかく先取り貯金したのに100万円貯まった瞬間にアレに使おうコレに使おうと考え出してしまうのが悲しいかな人間なのです。

お金に働いてもらって自分は好きなことをやりませんか?夢物語ではなくしっかり勉強すれば誰もがそうやって生きられるんです。誰も損せずに。